浴霸起名_秒懂上市公司——奥普家居(603551)

公司介绍:突破行业天花板的浴霸开创者

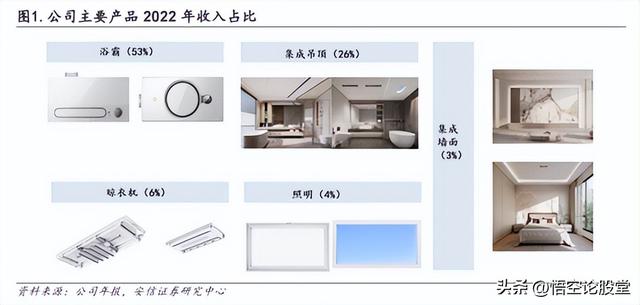

奥普是我国浴霸行业的开创者。1993 年奥普创始人研制出国内第一台集取暖、照明、换气三功能为一体的产品,取名为“浴霸”。2004 年,奥普家居股份有限公司成立,位于浙江省杭州市(发展历程参见附录“表 17 奥普家居发展历程”)。时至今日,奥普实施家电+家居并行的发展战略,主营以浴霸、晾衣机为主的家电产品和以集成吊顶、集成墙面为主的家居产品,构建了浴室、客厅、阳台等空间解决方案。浴霸和集成吊顶是奥普的主要收入来源,2022 年的收入占比分别为 55%、28%。根据久谦,2022 年奥普在浴霸线上市场的销售额份额排名第一;根据奥维云网,奥普为 2022 年浴霸精装修市场配套量第一名。

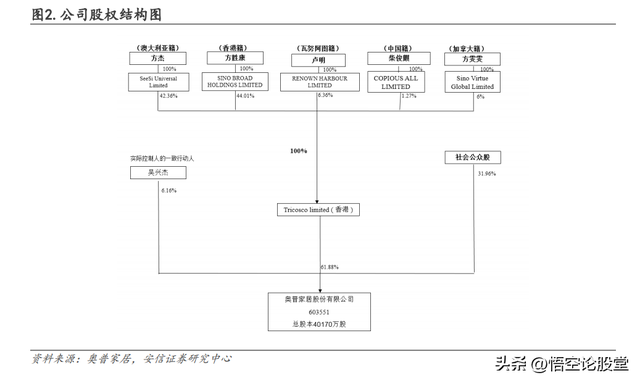

股权结构:

奥普股权结构集中,员工激励到位。Fang James 和方胜康堂兄弟为公司的实际控制人,二人分别间接持有 Tricosco Limited 42.36%/44.01%的股权,该公司持有奥普家居 61.88%的股权。2023 年奥普发布新一轮限制性股票激励计划,向高级管理人员、中层管理人员、核心骨干等 14 人授予 314 万股限制性股票。该激励计划的考核目标为,2023~2024 年扣除非经常性损益后的归母净利润分别不低于 2.5/2.8 亿元。

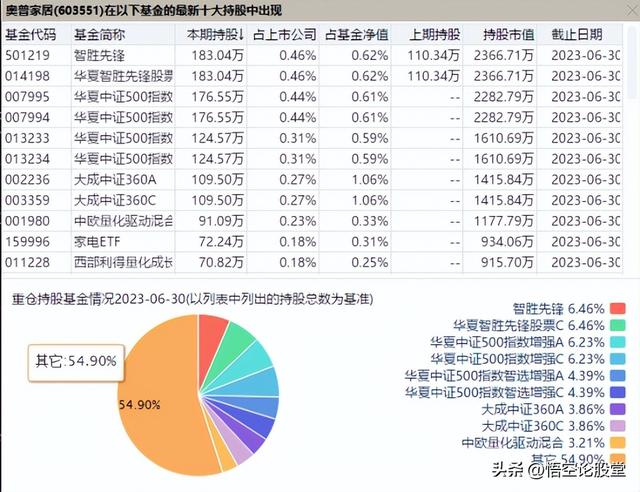

持股基金:

运营情况:

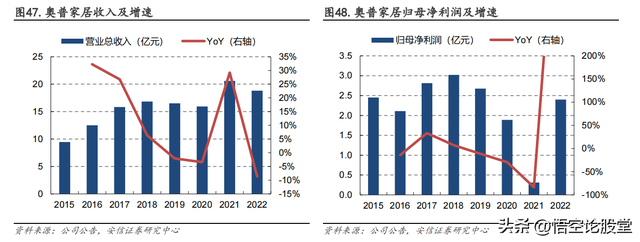

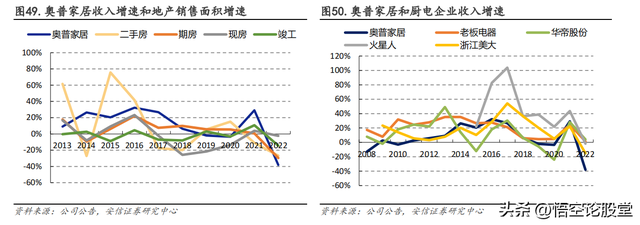

奥普整体经营节奏与地产相关,但也具备消费属性。奥普收入增速与地产关联度较高。2015~2018 年奥普家居收入持续增长,2019 年开始出现收入的上下波动,公司收入增长趋势跟厨电企业相近,受地产景气影响(见图 49、50)。但我们认为公司产品具有一定的消费属性,且浴霸普及率仍有提升空间,公司经营虽然受到地产影响但是幅度相对有限。

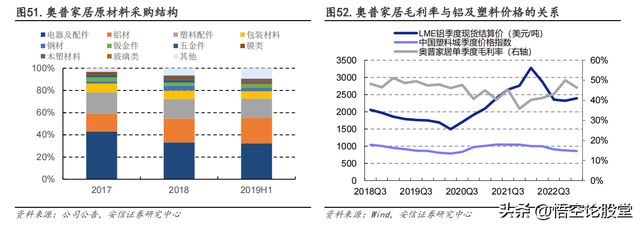

奥普家居毛利率受原材料价格影响较大。公司主要原材料为电器及配件、铝材、塑料配件,三类原材料采购额占 2019H1 的比重为 72%。2020Q3 开始公司主要原材料铝和塑料的价格快速上升,公司毛利率自 2020Q3 开始震荡下行。随着铝价 2022Q1 触顶回落,公司毛利率也呈现持续恢复的态势。展望后续,我们认为如果原材料价格保持稳定,公司毛利率有望回归至2020 之前的水平。我们对铝、塑料价格对毛利率的影响进行分析,假设铝、塑料价格维持2023Q2 水平(对应 2023 年全年铝价 YoY-15%,塑料价格 YoY-11%),其他原材料以及售价不变,预计 2023 年铝、塑料价格下降可对奥普家居毛利率带来约 3pct 的正向贡献。若铝、塑料价格持续波动,其对毛利率的影响程度可见表 10。

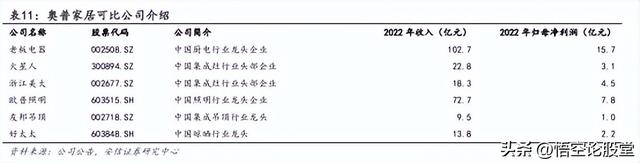

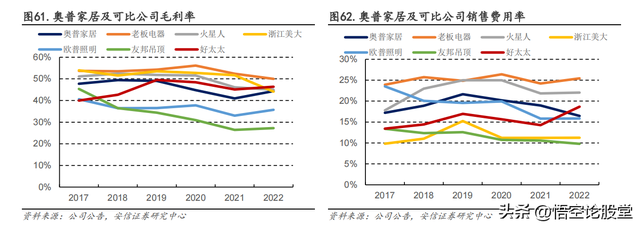

我们选取可比公司跟奥普家居进行财务分析对比,可比公司主要选取家电、家装行业相关标的,具体情况见下表。

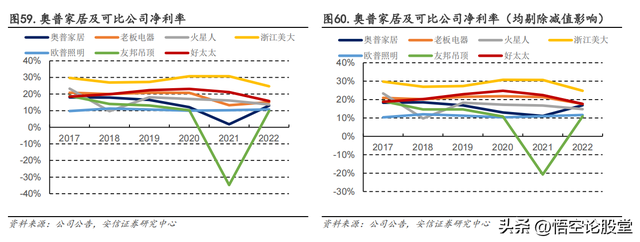

公司产品定位中高端,盈利能力接近中高端厨电以及晾衣机。老板电器、好太太为厨电晾衣机行业的中高端品牌,我们发现 2019 年之前奥普家居毛利率-销售费用率以及净利率(剔除减值损失影响)与老板电器、好太太相近。2020~2021 年因为公司主要原材料铝的价格大幅上涨,公司盈利能力下降较多,与老板电器、好太太拉开差距。随着 2022 年原材料价格的回落,公司盈利能力进入修复轨道。

投资亮点:

我国浴霸行业渗透率仍有提升空间,需求有望保持稳定:

中长期来看,虽然我国房屋销售量呈现下行趋势,但是浴霸渗透率持续提升,浴霸需求有望保持稳定。随着居民对浴室舒适度、智能化程度要求不断提高,浴霸正成为越来越多精装房的标配,在毛坯房中的配置比例亦不断提升。根据我们的测算,2022 年我国浴霸行业销量约为 1550 万台,行业规模约 70 亿元(见表 1)。行业龙头奥普销量份额约为 15%,仍有较大提升空间。

奥普引领浴霸产品迭代,产品结构呈现升级趋势:

奥普是浴霸行业的开创者,多年来引领浴霸产品迭代,现已推出第三代浴霸产品。第三代浴霸加入空气净化箱、静电除尘等空气管理模块,融入声控、远程预热、自动感应等智能化功能。和同行业品牌相比,奥普浴霸在换气功率、换气速度、除臭抑菌等指标上处于领先地位。凭借行业领先的产品力,奥普产品结构持续向中高端升级。2020~2022 年奥普 1000 元以上的浴霸销量占比由 16%提升至30%(久谦,天猫+京东口径)。

奥普擅长依托原有技术积累快速切入新品类,打开公司成长空间:

1)晾衣机:奥普推出内烘干晾衣机,集合烘干、衣物消毒、晾衣三大功能。相较于传统烘干方式,奥普内烘干技术的效率提升 7 倍,烘干时长最快 20 分钟,仅耗 0.5 度电。2)加湿器:奥普子品牌宅鲸推出无雾自净化加湿器,独创如鲸鱼快速喷水的鲸喷加湿技术,加湿效率比传统加湿方式提升 3 倍,加湿量为行业天花板级别的 1500ml/h,9 分钟让室内湿度提升到 50%。3)厨房空调:厨房制冷家电中,凉霸、中央空调、普通空调在厨房场景均存在较大的使用痛点。厨房空调有抗油污设计和防直吹功能,比较适合厨房场景。2022 年我国家庭厨房空调保有量为 51 万台,普及率不到 0.5%,行业增长空间较大。奥普发力厨房空调,有望带来收入、业绩增量。

地产企业坏账影响逐渐消退,奥普盈利能力逐步复苏:

受恒大及阳光城坏账影响,奥普在 2021、2022 年产生大额资产和信用减值损失,盈利能力承压。剔除减值损失影响后,奥普 2022 年净利率已经恢复至 2019 年的水平。截至 2022 年末,奥普其他应收款规模已较 2020 年显著下降,预计后续计提风险有限。

原材料价格下降有望显著改善公司盈利能力:

奥普家居毛利率受原材料价格影响较大。2020Q3 开始公司主要原材料铝和塑料的价格快速上升,公司毛利率自 2020Q3 开始震荡下行。随着铝价2022Q1 触顶回落,公司毛利率也呈现持续恢复的态势。假设铝、塑料价格维持 2023Q2 水平(对应 2023 年全年铝价 YoY-15%,塑料价格 YoY-11%),其他原材料以及售价不变,我们预计 2023 年铝、塑料价格下降可对奥普家居毛利率带来约 3pct 正向贡献。