汽车传感器报价(汽车传感器国产化率分析(2023年数据更新))

汽车传感器国产化率分析(2023年数据更新)

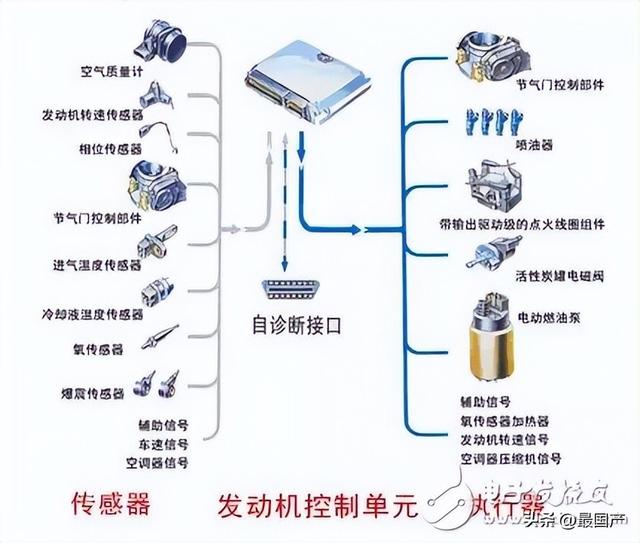

一、汽车传感器分类与国产化现状

汽车传感器是汽车电子系统的核心部件,按功能可分为 动力系统传感器、底盘控制传感器、车身安全传感器、智能驾驶传感器 四大类。不同细分领域的国产化率差异显著:

传感器类型 | 典型应用 | 国产化率 | 现状描述 |

压力传感器 | 燃油/刹车压力监测 | 约35% | 中低端产品(如胎压监测TPMS)国产替代明显,保隆科技市占率全球前五(约8%) |

温度传感器 | 发动机、电池温度监控 | 约30% | 家电领域技术溢出企业(如华工科技)进入车规,但高精度产品仍依赖日美厂商 |

位置/转速传感器 | 曲轴、凸轮轴位置检测 | <15% | 博世、大陆等垄断,国产企业(如苏奥传感)仅在售后市场有突破 |

氧传感器 | 尾气排放控制 | <10% | 日本特殊陶业(NTK)、博世占全球80%份额,国产需突破陶瓷核心材料 |

智能驾驶传感器 | 摄像头、雷达、激光雷达 | 约20% | 摄像头(舜宇光学占全球车载镜头30%)、激光雷达(速腾聚创全球第二)快速崛起 |

二、国产化率关键数据

- 整体国产化率:

- 2023年国内汽车传感器市场规模约600亿元,其中国产企业份额约25%-30%(含外资在华工厂),但 核心车规级芯片和传感器国产化率不足15%。

- 新能源汽车传感器国产化率更高:因本土供应链优势(如比亚迪自研电池管理系统传感器),部分领域可达40%。

- 细分领域代表企业:

- TPMS(胎压监测):

- 保隆科技(全球市占率8%,国内第一)

- 联创电子(特斯拉供应商,国产化率超50%)

- 电流/电压传感器:

- 纳芯微(车规级隔离传感器芯片,国产替代率约20%)

- 希迪微(比亚迪供应链核心企业)

- 智能驾驶传感器:

- 摄像头:舜宇光学(全球车载镜头龙头)

- 激光雷达:禾赛科技(全球市占率47%)、速腾聚创(2023年出货量超30万台)

三、国内外主要厂商对比

领域 | 国际厂商 | 市场份额 | 国内厂商 | 市场份额 | 国产替代进展 |

动力传感器 | 博世、大陆、电装 | 65% | 保隆科技、森萨塔科技 | 15% | TPMS、压力传感器部分替代 |

智能驾驶传感器 | 法雷奥、安波福、索尼 | 70% | 禾赛科技、速腾聚创 | 25% | 激光雷达弯道超车,摄像头仍需追赶 |

位置传感器 | 海拉、TDK | 80% | 苏奥传感、奥联电子 | 5% | 主要供应后装市场 |

四、国产化瓶颈与突破方向

- 技术瓶颈:

- 车规级认证壁垒:AEC-Q100认证周期长、成本高,国内仅少数企业(如纳芯微)通过。

- MEMS工艺落后:高精度MEMS传感器(如加速度计)依赖意法半导体、博世代工。

- 突破案例:

- 比亚迪半导体:自研IGBT集成温度传感器,用于比亚迪全系新能源车。

- 禾赛科技:激光雷达通过ISO 26262功能安全认证,打入理想、长城供应链。

- 政策与市场驱动:

- 政策要求:2025年新能源汽车国产化率目标80%,倒逼传感器本土化。

- 成本优势:国产传感器价格比外资低30%-50%,后装市场加速替代。

五、未来展望

- 2025年目标:新能源汽车传感器国产化率有望提升至50%,智能驾驶传感器(激光雷达、4D毫米波雷达)或成国产主导领域。

- 风险提示:高端MCU、模拟芯片仍受制于海外供应链(如瑞萨、恩智浦)。

-

全域智慧 双车齐发!瑞驰汽车卡系双子星C5|C3于2025世界智博会开启预售了!

全域智慧 双车齐发!瑞驰汽车卡系双子星C5|C3于2025世界智博会开启预售了!9月5日,为积极响应国家新能源与智能网联汽车发展战略,瑞驰汽车率先推进商用车智慧转型,于2025世界智能产业博览会这一全球性舞台上,正式开启旗下卡系双子星——全域超增智慧新卡瑞驰C5与全能智慧新卡瑞驰C3的预售。智博会以“智汇八方·博采众长”为主题...

-

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售了!

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售了!9月5日,为积极响应国家新能源与智能网联汽车发展战略,瑞驰汽车率先推进商用车智慧转型,于2025世界智能产业博览会这一全球性舞台上,正式开启旗下卡系双子星——全域超增智慧新卡瑞驰C5与全能智慧新卡瑞驰C3的预售。智博会以“智汇八方·博采众长”为主题...

-

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售了

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售了9月5日,为积极响应国家新能源与智能网联汽车发展战略,瑞驰汽车率先推进商用车智慧转型,于2025世界智能产业博览会这一全球性舞台上,正式开启旗下卡系双子星——全域超增智慧新卡瑞驰C5与全能智慧新卡瑞驰C3的预售。智博会以“智汇八方·博采众长”为主题...

-

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售!

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售!9月5日,为积极响应国家新能源与智能网联汽车发展战略,瑞驰汽车率先推进商用车智慧转型,于2025世界智能产业博览会这一全球性舞台上,正式开启旗下卡系双子星——全域超增智慧新卡瑞驰C5与全能智慧新卡瑞驰C3的预售。智博会以“智汇八方·博采众长”为主题...

-

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售

全域智慧 双车齐发!瑞驰汽车卡系双子星C5/C3于2025世界智博会开启预售9月5日,为积极响应国家新能源与智能网联汽车发展战略,瑞驰汽车率先推进商用车智慧转型,于2025世界智能产业博览会这一全球性舞台上,正式开启旗下卡系双子星——全域超增智慧新卡瑞驰C5与全能智慧新卡瑞驰C3的预售。智博会以“智汇八方·博采众长”为主题...

-

全域智慧 引领未来!瑞驰汽车携多款全域智慧新品亮相2025世界智博会

全域智慧 引领未来!瑞驰汽车携多款全域智慧新品亮相2025世界智博会9月5日,2025世界智能产业博览会在重庆国际博览中心盛大开幕。瑞驰汽车凭借"智慧安全、智慧高效"的品牌价值,从众多企业中脱颖而出,获邀参展。作为全域智慧新能源商用车领域的重要参与者和推动者,瑞驰汽车以“全域智慧 引领未来”为主题,携旗下多款全域...